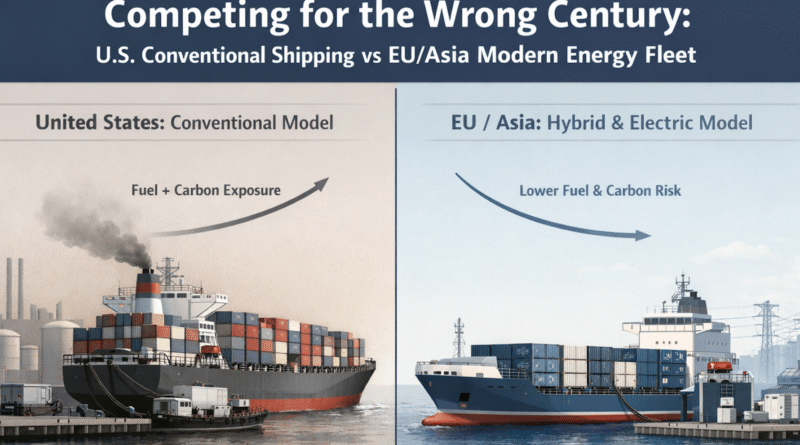

La nueva U.S. El Plan de Acción Marítima, disponible en la página de Información Marítima de la Casa Blanca, es un trabajo político serio. Reconoce que la construcción naval comercial estadounidense se ha marchitado a menos del 1% de la producción mundial y que solo un puñado de astilleros domésticos pueden construir grandes embarcaciones oceánicas. Reconoce la escasez de mano de obra, las adquisiciones fragmentadas y las frágiles cadenas de suministro. Pide la contratación de varios años, la recapitalización de astilleros y el desarrollo de proveedores. En sus propios términos, es coherente. Su diagnóstico de la situación es realista, en la medida en que llega. El problema no es que el plan no tenga esfuerzo. El problema es que está tratando de restaurar la competitividad utilizando un marco del siglo XX en un mercado de transporte marítimo que ya está cambiando bajo él.

La economía global del transporte marítimo está cambiando porque la arquitectura energética está cambiando. La Unión Europea ha incorporado el comercio marítimo en su sistema de comercio de emisiones, aumentando gradualmente la cobertura del 40% de las emisiones en 2024 al 100% para 2027. FuelEU Maritime impone un requisito de disminución de la intensidad de los gases de efecto invernadero del ciclo de vida a la energía utilizada a bordo de los buques a partir de 2025, endureciendo con el tiempo. La estrategia 2023 de la OMI establece una dirección neta de cero para el transporte marítimo internacional en o alrededor de 2050, con puntos de control indicativos de al menos el 20% (esforzándose por el 30%) para 2030 y al menos el 70% (esforzándose por el 80%) para 2040 en comparación con 2008. El paquete legalmente vinculante para implementar esa dirección, un estándar global de combustible emparejado con un mecanismo de fijación de precios, se ha retrasado en las negociaciones, con una fuerte oposición estadounidense, pero la dirección sigue siendo y reglas regionales como la de la UE ya están forzando las decisiones de flota y combustible. China tiene fuertes objetivos internos, un fortalecimiento y un aumento del precio del carbono, está electrizando el transporte marítimo y construyendo fuertes ecosistemas industriales de combustible bajo en carbono. Estos no son objetivos y acciones simbólicas. Se adhieren al costo a la intensidad del carbono. Un buque que comercia con Europa o Asia se enfrentará a un creciente proyecto de ley de cumplimiento si quema combustible fósil en una arquitectura convencional. Ese costo se integrará en las tasas de alquiler, las valoraciones de activos y las decisiones de financiamiento.

La propulsión eléctrica e híbrida de la batería no son declaraciones morales. Son cambios en la estructura de costos. Si un buque marítimo corto consume 10 toneladas de combustible marino por día a $ 700 por tonelada, eso es $ 7,000 por día en combustible. A 300 días operativos por año, es decir, $ 2.1 millones anuales. Si la hibridación reduce el consumo de combustible en un 30%, eso es $ 630,000 por año ahorrado antes de tener en cuenta la exposición a los precios del carbono. Si EU ETS agrega un efectivo de $ 100 por tonelada de CO2 en 3.1 toneladas de CO2 por tonelada de combustible, es decir, $ 310 adicionales por tonelada de combustible quemado. En 10 toneladas por día, es decir, $3,100 por día o $930,000 por año. La hibridación que reduce el uso de combustible en un 30% reduce proporcionalmente esa exposición. La economía no es sutil.

Los costos del sistema de baterías han caído drásticamente, haciendo que la mayoría de los estudios sobre el tema sean obsoletos como señalé recientemente. Los sistemas de almacenamiento de energía de la batería en contenedores se están adquiriendo en mercados competitivos de $ 80 a $ 150 por kWh para los módulos entregados en el puerto. Las densidades gravimétricas a nivel del sistema están en el rango de 140 a 175 Wh/kg. Una instalación de 10 MWh a $ 120 por kWh es un artículo de capital de $ 1.2 millones. A 150 Wh/kg, esos 10 MWh pesan alrededor de 67 toneladas. En un buque de 5.000 toneladas, es decir, alrededor del 1,3% del desplazamiento. Si esa batería desplaza la quema de combustible equivalente a 3 toneladas por día y opera 300 días al año, compensa alrededor de 900 toneladas de combustible al año. A $ 700 por tonelada, es decir, $ 630,000 por año. La simple recuperación es inferior a dos años antes de los precios del carbono y los efectos de mantenimiento. No todos los lápices de embarcaciones salen tan limpiamente, pero muchos segmentos del interior y del mar corto ya están dentro de este rango.

El nuevo plan de Estados Unidos reconoce la innovación en automatización y sistemas digitales. Se dirige a los buques autónomos y la modernización regulatoria. Pide una mayor eficiencia en las adquisiciones y una mejor definición de los requisitos. Estos elementos están alineados con la práctica actual. Lo que no hace es tratar la arquitectura energética como una palanca central de competitividad. No hay objetivos de electrificación para las clases de embarcaciones. No existe una estrategia integrada para la electrificación portuaria. No existe una base industrial nacional definida para la electrónica de energía marítima, la integración de baterías o el hardware de conexión a tierra de alta capacidad. La energía aparece como modernización de fondo, no como el principio organizativo de la flota de próxima generación.

La protección es el instrumento dominante en el plan. Propone fortalecer las reglas de preferencia de carga e imponer tarifas a los buques construidos en el extranjero que ingresan a los puertos de los Estados Unidos. Pide la expansión del tonelaje de la bandera de los Estados Unidos y la construcción de una flota comercial estratégica apoyada por fondos federales. Esta es la doctrina marítima de mediados del siglo XX. Se supone que el origen de la construcción doméstica es la base de la seguridad. En un mundo donde el costo operativo del ciclo de vida bajo restricciones de carbono determina el valor de los activos, esa suposición es incompleta.

La brecha de productividad sigue siendo central. Los grandes buques comerciales construidos en Corea del Sur, Japón o China a menudo cuestan de 2 a 4 veces menos por tonelada bruta compensada que las construcciones comparables de Estados Unidos. Esa brecha refleja las líneas de producción continuas, la densidad de proveedores, los diseños estandarizados y la automatización de patios. Si un astillero coreano puede entregar un alimentador de 3,000 TEU por $ 40 millones y un astillero estadounidense requiere $ 120 millones para un tonelaje similar, la protección puede forzar la adquisición nacional, pero no puede borrar el diferencial de costos. Si el buque de $ 120 millones también tiene una mayor exposición al cumplimiento de combustible y carbono porque su arquitectura energética se retrasa, la brecha del ciclo de vida se amplía aún más.

La propuesta de tarifa universal por kg en el plan ilustra el riesgo. A 1¢ por kg, una carga de contenedor de 20,000 kg incurriría en $ 200 en costo adicional. En 10 millones de contenedores, es decir, $ 2 mil millones. A 25¢ por kg, ese mismo contenedor incurriría en $5,000. En 10 millones de contenedores, eso es $ 50 mil millones. Estos costes no serían absorbidos por los armadores. Fluirían a través de las tarifas de flete hacia los alimentos, la electrónica, los electrodomésticos y los materiales de construcción. Si el propósito es recaudar $ 66 mil millones en diez años a 1 ¢ por kg, esos $ 6.6 mil millones por año es un impuesto sobre el comercio. No mejora la productividad del jardín. Cambia los costos, y no externamente, sino a los consumidores estadounidenses. Como James Carville ayudó a la futura película que el futuro presidente Clinton articulara: “Es la economía, estúpido”. Este plan tomará mucho tiempo para reconstruir la capacidad y poner los costos a los votantes que ya están pagando más de $ 1,000 por año en promedio para nuevas tarifas proteccionistas.

La transición energética también es un problema de seguridad. Una flota costera híbrida que reduce el consumo de combustible líquido en un 30% reduce la exposición a la interrupción del suministro. La energía costera permite a los buques en la litera extraer de la electricidad doméstica en lugar de combustible importado. Los combustibles marítimos utilizados en los Estados Unidos se refinan principalmente a partir de una mezcla de petróleo crudo nacional e importaciones, con Canadá como el mayor proveedor extranjero. En los últimos años, aproximadamente del 50% al 60% de las importaciones de petróleo crudo de Estados Unidos provienen de Canadá, seguidos de volúmenes más pequeños de México, Arabia Saudita, Irak y Colombia, según Estados Unidos. Datos de la Administración de Información Energética. Las refinerías de la costa del Golfo, que producen la mayoría del combustible de búnker marino y diesel marino de los Estados Unidos, generalmente ofrecen mezclas de crudo de esquisto doméstico y grados importados más pesados, especialmente crudo pesado canadiense, para optimizar las configuraciones de refinería diseñadas para la producción de combustible residual de alto contenido de azufre y destilado. La política actual de los Estados Unidos está antagonizando o derrocando activamente las fuentes extranjeras de crudo, y el mercado mundial de la energía los está haciendo económicamente no viables, creando una estrategia de riesgo energético para los combustibles de envío de Estados Unidos. Una flota diseñada en torno a insumos de energía flexibles es más difícil de restringir a través del embargo de combustible o el aumento de precios. Si la seguridad es la justificación central de la política marítima, entonces la arquitectura energética debe ser central, no periférica.

La Ley Jones es la variable estructural que da forma a la economía marítima estadounidense, ya que he regresado a unas cuantas veces. Requiere buques tripulados estadounidenses construidos, propiedad de Estados Unidos, para el comercio nacional en la costa. No se menciona en el plan. Ni una sola vez. Esto no es supervisión. Es evitar. Un plan de reactivación marítima que ni siquiera nombrará la regla que define el mercado interno es el boxeo de la política. Si la Ley Jones fortalece la seguridad y la competitividad, dígalo y defiéndalo. Si distorsiona el costo y ralentiza la modernización, enfréntalo y reformá por él. El silencio no es estrategia. Negarse a participar directamente con la Ley Jones en un plan marítimo integral es una cobardía intelectual.

El mercado mundial no esperará la comodidad política estadounidense. Un buque ordenado en 2026 probablemente operará en la década de 2050. Si dicho buque entra en aguas europeas en 2030, se enfrentará a los requisitos de exposición al RCDE y a la intensidad de la FuelEU. China se dirige en esa dirección, con 700 buques portacontenedores TEU que operan a nivel nacional. Si la arquitectura energética de la nave es pesada en fósiles, llevará una creciente carga de cumplimiento a lo largo de su vida. Los valores de los activos reflejan el flujo de efectivo esperado. El flujo de caja refleja el costo operativo. El coste operativo refleja cada vez más la intensidad del carbono. Estas son relaciones mecánicas.

Si los Estados Unidos reconstruyen la capacidad del patio principalmente para producir tonelaje pesado fósil convencional, corre el riesgo de crear un nicho interno protegido que dependa de las reglas de preferencia y los aranceles en lugar de la competitividad de las exportaciones. Si reconstruye la capacidad del patio mientras integra la capacidad de la batería, el híbrido y la potencia en tierra como elementos de diseño de referencia, puede competir en el entorno regulatorio emergente. La diferencia no es filosófica. Es económico.

La competitividad en el mercado marítimo de 2030 se definirá por tres variables. Construya el costo por tonelada. Costo de operación del ciclo de vida bajo restricciones de carbono. Flexibilidad de cumplimiento normativo. El plan actual aborda parcialmente los costos de construcción a través de la reforma de las adquisiciones y el desarrollo de proveedores. Aborda el costo del ciclo de vida solo indirectamente. No aborda la flexibilidad de cumplimiento de manera estructurada.

Evitar la cuestión de la transición energética no congela el mercado. Cambia el costo a años posteriores. La modernización de los sistemas híbridos en barcos no diseñados para ellos es más caro que integrarlos en la construcción. La modernización de los sistemas de conexión en tierra a embarcaciones no diseñadas con una arquitectura eléctrica adecuada agrega complejidad. La construcción de un tonelaje que requiere una modificación futura para seguir siendo competitivo no es la fuerza industrial. Es responsabilidad diferida.

Una estrategia de competitividad seria trataría la integración de baterías marítimas, la conversión de alta potencia, la gestión térmica y la infraestructura de tierra como componentes básicos de la base industrial. Vincularía las adquisiciones federales con las métricas de rendimiento energético. Establecería objetivos medibles para la penetración híbrida en las flotas costeras y gubernamentales. Alinearía la financiación de la infraestructura portuaria con los plazos de electrificación de los buques. Abordaría abiertamente la Ley Jones en el contexto de la arquitectura energética y la competitividad mundial.

Los Estados Unidos podrían reconstruir la capacidad de construcción naval. Podría modernizar los patios y entrenar a los trabajadores. Podría proteger el comercio interno. Pero si define la competitividad utilizando métricas del siglo XX, mientras que el resto del mundo precia el carbono y rediseña los buques en torno a los nuevos sistemas de energía, se encontrará defendiendo una flota que es estructuralmente cara de operar. También está sujeto a las continuas dinámicas políticas en el país. La política industrial sin realismo energético es incompleta. La seguridad marítima sin arquitectura energética es frágil. La competitividad basada en el aislamiento en lugar de la adaptación no perdurará.

https://cleantechnica.com/2026/02/14/americas-new-maritime-plan-is-competing-for-the-wrong-century/

No hay comentarios:

Publicar un comentario