Google Gemini generó: la integración de la nube de tierra de buques vincula a buques, puertos y sistemas digitales en un único marco operativo

Las baterías y los sistemas de gestión de energía de CATL ya están operando en aproximadamente 900 buques y buques, una cifra que por sí sola debería reformular cómo se discute la descarbonización marítima. El transporte marítimo es conservador por razones estructurales vinculadas a la seguridad, la larga vida útil de los activos y los regímenes de certificación implacables, por lo que el despliegue a esta escala indica que la electrificación ya no es un ejercicio piloto sino una infraestructura operativa. Si bien gran parte del debate público sigue centrado en combustibles alternativos que son caros, limitados al suministro o operativamente complejos, la electrificación ha avanzado silenciosamente en las partes del transporte marítimo donde realmente funciona hoy.

Esa realidad se hizo más clara cuando CATL, la compañía de baterías más grande del mundo y la de China, a través de su filial marina Contemporary Amperex Electric Vessel (CAEV), presentó su solución de buque eléctrico Ship-Shore-Cloud en Marinetec China 2025 a principios de diciembre. El anuncio no se enmarcó alrededor de un solo producto de batería o un buque de demostración, sino alrededor de la integración a través de la pila operativa completa. A bordo, CATL combina baterías, electrónica de potencia, integración de propulsión y sistemas de control en paquetes certificados diseñados para servicio de varias décadas. En tierra, combina aquellos sistemas con infraestructura de carga e intercambio de baterías, incluida una separación del modelo de barco y batería que reduce los requisitos de capital inicial y reasigna el riesgo. En la capa de nube, los operadores de flotas obtienen monitoreo continuo, programación, planificación de mantenimiento y optimización en flotas completas. La premisa subyacente es sencilla. Los modelos de proveedores fragmentados crean fallas de coordinación, una rendición de cuentas poco clara y un tiempo de inactividad evitable durante una vida útil de 30 años, mientras que los sistemas integrados reducen el riesgo operativo y el costo del ciclo de vida.

La importancia de ese enfoque se hace más clara cuando se examina contra los buques que ya operan a escala. Los sistemas de CATL alimentan Changjiangsanxia 1, un barco de pasajeros interior eléctrico de aproximadamente 100 metros que transporta a más de 1,000 pasajeros diariamente en el río Yangtze en la región de las Tres Gargantas. A lo largo de la costa de China, el buque de pasajeros eléctrico Yujian 77 opera en rutas marítimas cortas en lugares como la Bahía de Xiamen, cumpliendo con los requisitos de la Sociedad de Clasificación de China para la resistencia a la corrosión, la redundancia y la seguridad marina en condiciones de agua salada que son mucho más duras que los ríos del interior. En los puertos, los remolcadores híbridos como Qinggang Tug 1 están manejando altas demandas de energía transitoria durante las operaciones de asistencia al barco, lo que demuestra que las baterías pueden absorber las cargas máximas y reducir el uso de diesel y la contaminación del aire local en entornos portuarios densos.

En el lado de la carga, el buque eléctrico Jining 6006 está moviendo la carga a lo largo de secciones del Gran Canal Beijing-Hangzhou utilizando el intercambio de baterías en contenedores, donde las baterías se intercambian en minutos en lugar de horas, lo que muestra que el tiempo de inactividad en lugar de la densidad de energía es a menudo la verdadera restricción para las operaciones comerciales. Dos buques contenedores eléctricos de batería 700 TEU, N997 y N998, construidos para el desarrollo de envíos COSCO y que operan en el río Yangtze con baterías en contenedores intercambiables, no utilizan sistemas CATL, pero aún son indicativos de la rapidez con la que el transporte de contenedores terrestres a gran escala se está moviendo hacia la electrificación en China. Estos despliegues no son experimentos marginales. Se encuentran directamente en vías navegables interiores, rutas costeras de pasajeros, puertos y canales, precisamente donde la electrificación es más práctica y donde las emisiones tienen el mayor impacto en las comunidades cercanas.

El contexto estratégico se agudizó aún más en 2025 cuando CATL y A.P. Moller Maersk formalizó una serie de acuerdos que abarcan puertos, terminales y logística. A través de los terminales de Maersk, las terminales APM, las baterías CATL se están desplegando en equipos de manejo de contenedores electrificados y vehículos terminales, un segmento donde la electrificación ya es económicamente convincente debido a los ciclos de trabajo predecibles, la carga centralizada y las claras ventajas de costo total. He pasado un tiempo considerable hablando con Sahar Rashidbeigi sobre los esfuerzos de electrificación de APM Terminal en el marco de sus cuatro años liderando el esfuerzo, ahora que ha asumido un nuevo papel como vicepresidenta de descarbonización de la compañía de cruceros Royal Carribean Group.

Más allá de los terminales, la asociación estratégica más amplia de CATL-Maersk posiciona a CATL como un socio preferido de tecnología de batería y energía en todas las cadenas logísticas y de suministro. Para Maersk, el valor radica en la descarbonización de los activos sin comprometer la fiabilidad o la competitividad. Para CATL, el valor radica en integrar su tecnología en una plataforma operativa global donde la escala, los estándares y los efectos de aprendizaje se refuerzan mutuamente. Claramente, Maersk está viendo las fuertes ventajas de la electrificación de la mayor cantidad posible de la cadena de suministro que opera.

Esta trayectoria se alinea estrechamente con la estrategia de electrificación portuaria de varias décadas que he establecido en mi trabajo anterior. En ese análisis, argumenté que los puertos funcionan de manera más efectiva como centros de energía en lugar de depósitos de combustible, porque la electricidad se escala gradualmente, se integra limpiamente con las redes y mejora la confiabilidad en lugar de introducir nuevos riesgos de manejo. La secuenciación importa. El equipo de tierra se electrifica primero porque la tecnología es madura y la economía ya es favorable. Las naves del puerto siguen porque sus ciclos de trabajo son cortos, predecibles y requieren energía. La energía en tierra se convierte entonces en rutina para los buques en la litera, eliminando el uso auxiliar del motor precisamente en los lugares donde la contaminación del aire es más visible y políticamente sensible. La capacidad de la red y las energías renovables en tierra y en alta mar se expanden junto con estos cambios a medida que la demanda se materializa, en lugar de construirse especulativamente por adelantado. Solo después de que estos pasos están bien en marcha tiene sentido abordar los segmentos más difíciles de envío en aguas profundas. No es una preferencia abstracta. Es una estrategia operativa que construye infraestructura, capacidad de la fuerza laboral, familiaridad regulatoria y confianza al tiempo que ofrece emisiones y reducciones de costos en cada etapa.

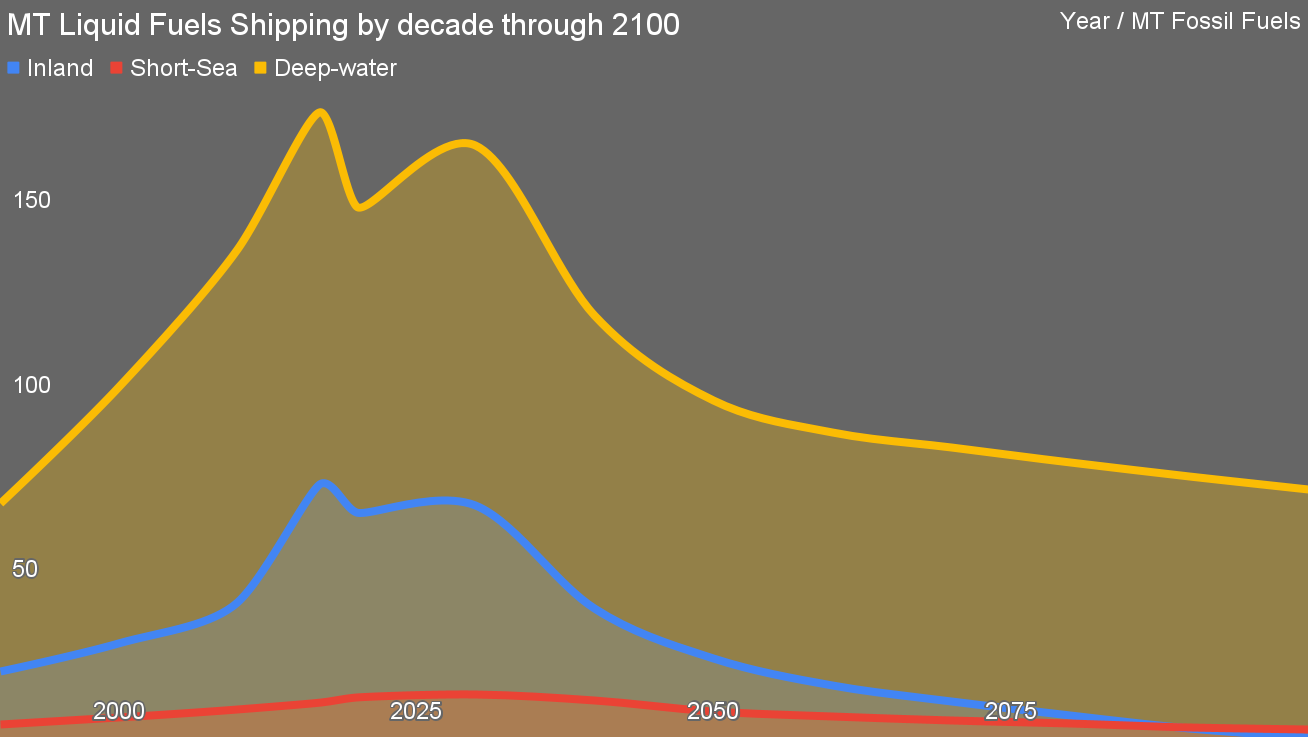

En mi escenario anterior de descarbonización del transporte marítimo, proyecté que la mayor parte del progreso visible en las próximas dos décadas provendría del transporte marítimo interior, los puertos y las rutas marítimas cortas en lugar de los buques transoceánicos. Las vías navegables interiores y los servicios costeros tienen rangos restringidos, oportunidades de carga centralizadas y horarios fijos, todos los cuales favorecen la propulsión eléctrica de la batería. Los puertos, mientras tanto, son consumidores de energía estacionaria que pueden anclar las actualizaciones de la red, la integración renovable y el almacenamiento, creando beneficios de contagio para las industrias circundantes. A medida que estos sistemas se escalan, las baterías se vuelven más baratas, los datos operativos se acumulan y los estándares se endurecen, reduciendo aún más las barreras para la adopción. Nada de esto requiere avances. Requiere despliegue.

Mi opinión sobre el transporte marítimo de aguas profundas siempre ha sido más condicional. Los buques oceánicos de larga distancia se enfrentan a restricciones genuinas de densidad de energía que las baterías por sí solas no pueden resolver hoy en día, y fingir lo contrario no ayuda al sector. Eso no significa que la descarbonización se estanque. Significa que la vía es más lenta y selectiva. Los cambios operativos, como la reducción de la velocidad, proporcionan reducciones inmediatas de emisiones. La hibridación permite que las baterías cubran la entrada de puertos, las maniobras y las cargas auxiliares, reduciendo la demanda de combustible incluso cuando los combustibles líquidos siguen siendo necesarios. Los biocombustibles sostenibles tienen un papel en ese contexto, no como una solución universal, sino como un sustituto limitado donde la electrificación aún no puede alcanzar. Como señalé después de trabajar con TenneT en los Países Bajos en el verano de 2025 en su escenario de descarbonización energética de país completo para 2050, las discusiones centrales sobre el orden de mérito económico de la aviación frente a la demanda de envío de las materias primas más adecuadas para fabricar combustibles de aviación llevaron a mi suposición de que el biometanol sería un combustible de envío dominante después de todo. La evaluación posterior de los futuros de etanol de maíz de los Estados Unidos y un esfuerzo de investigación en curso sobre las vías hacia los combustibles de aviación de la biomasa residual y las materias primas agrícolas, esperan una serie que incluya actualizaciones de mi escenario de aviación pronto, me llevan a creer que el etanol también será un combustible de envío probable, especialmente para los barcos que funcionan con el bunkering en los puertos de Estados Unidos y Brasil.

Con el tiempo, a medida que los puertos se convierten en centros de energía totalmente electrificados y las rutas marítimas cortas normalizan la propulsión eléctrica, la presión sobre el transporte marítimo profundo se alivia porque una parte creciente de la actividad marítima ya se ha descarbonizado y el transporte marítimo global de combustibles fósiles, el 40% del tonelaje total del transporte marítimo hoy en día, y el mineral de hierro crudo, otro 15%, estará en declive estructural. El error es tratar el problema más difícil como el primero en resolver. La evidencia de los puertos y el transporte marítimo interior muestra que trabajar hacia el exterior desde lo que es factible ahora ofrece un progreso más rápido y duradero.

Cuando se ve a través de esa lente, la estrategia Ship-Shore-Cloud de CATL se parece menos a un anuncio de producto y más a un sistema operativo para la electrificación marítima. Los sistemas integrados a bordo dependen de la carga en tierra estandarizada, las actualizaciones de la red y la gestión de la energía. El monitoreo a nivel de flota reduce el tiempo de inactividad y aclara la responsabilidad a lo largo de décadas de operación, mientras que el intercambio de baterías y los modelos de servicio suavizan la adopción al cambiar el capital y el riesgo de rendimiento. Muchos proveedores de baterías venden componentes en este ecosistema. CATL se está posicionando como un proveedor de plataforma que abarca activos, infraestructura y datos operativos.

El entorno político nacional de China refuerza ese posicionamiento. El transporte marítimo interior y los puertos se encuentran directamente dentro de los objetivos de carbono dual de China de alcanzar el máximo de emisiones antes de 2030 y alcanzar la neutralidad de carbono para 2060, con políticas nacionales y provinciales que enfatizan los puertos bajos en carbono, la electrificación de los equipos portuarios, la expansión de la energía en tierra y la modernización de las vías navegables interiores. Ríos como el Yangtze transportan inmensos volúmenes de carga a través de densos centros de población, con rutas predecibles y nodos centralizados que favorecen la electrificación antes que casi en cualquier otro lugar. El apoyo a las políticas, la capacidad industrial y la escala nacional se combinan para crear curvas de aprendizaje que se agravan rápidamente, lo que permite que los estándares probados en el país se conviertan en estándares de exportación a medida que se acumulan los despliegues.

CATL no está funcionando de forma aislada, incluso si es el jugador más visible a escala. Otros fabricantes de baterías chinos ya están activos o se mueven decisivamente hacia el espacio marítimo, aprovechando las mismas fortalezas industriales que remodelaron la electrificación automotriz. BYD, a través de su almacenamiento de energía y filiales marinas, ha suministrado baterías y sistemas completos de propulsión eléctrica para transbordadores y embarcaciones de trabajo, particularmente en aplicaciones costeras y terrestres. EVE Energy ha obtenido certificaciones marinas y está suministrando células y paquetes de fosfato de hierro y litio en buques eléctricos e híbridos, a menudo a través de asociaciones con integradores de sistemas de buques. CALB y Gotion High-Tech también están presentes, suministrando células y módulos utilizados en los sistemas de almacenamiento de energía marina que cumplen con los requisitos de la sociedad de clasificación. En paralelo, empresas como Lishen, Sunwoda, Great Power y REPT están posicionando sus productos para uso marítimo, aprovechando la escala de los mercados de almacenamiento automotriz y estacionario. Lo que distingue a este grupo colectivamente no es solo la capacidad de fabricación, sino la proximidad a los astilleros e integradores de sistemas chinos, lo que permite diseñar baterías, electrónica de potencia y sistemas de gestión de energía en buques desde el principio. El resultado es un ecosistema profundo y creciente de proveedores de baterías chinas capaces de soportar el transporte electrónico, incluso cuando CATL sigue siendo el líder claro en integración, recuento de implementación y alcance estratégico.

Esto contrasta claramente con el papel que ha desempeñado Estados Unidos, donde la política federal ha atacado o socavado activamente el progreso en lugar de simplemente no liderar. Al eliminar las medidas de descarbonización en la Organización Marítima Internacional, Estados Unidos ha inyectado incertidumbre en un sector que depende de activos de larga duración y estándares estables. Esa incertidumbre tiene efectos predecibles. Los armadores retrasarán las remodelaciones, muchos puertos dudarán en las inversiones en la red y la energía costera, y el capital esperará señales más claras, incluso donde las soluciones eléctricas ya son viables.

Las razones estructurales de esta postura no son sutiles. Estados Unidos tiene un sector de fabricación de baterías rezagado en comparación con China, ninguna industria de construcción naval comercial significativa a escala: Corea del Sur, Japón, Italia, España, los Países Bajos, Noruega y Finlandia tienen industrias de construcción naval comercial más grandes que los Estados Unidos, a pesar de que en conjunto tienen una población combinada más pequeña y menos de la mitad del PIB del país, y un régimen de la Ley Jones que limita drásticamente la competencia y renovación de los buques nacionales. Esas restricciones inhiben la electrificación de los buques que operan en aguas de Estados Unidos, Canadá y México y dificultan que las empresas estadounidenses compitan con compañías como CATL que combinan la escala de fabricación de baterías, los sistemas marinos certificados y la integración entre barcos, puertos y operaciones. En lugar de abordar esas debilidades, la política de Estados Unidos se ha inclinado hacia el bloqueo del progreso internacional, lo que ralentiza la descarbonización global mientras hace poco para mejorar la competitividad interna. El resultado es una brecha cada vez mayor entre los países que alinean la política con la realidad industrial y aquellos que intentan defender las estructuras heredadas que ya no coinciden con la dirección de la tecnología marítima.

Europa ocupa un término medio en la electrificación marítima, con una industria de construcción naval mucho más pequeña que la de China, pero aún robusta y relevante a nivel mundial, y una base de fabricación de baterías más estrecha. Ha combinado la electrificación portuaria con despliegues de transporte marítimo del mundo real bajo un fuerte impulso político, emparejando mandatos de energía en tierra, precios del carbono a través del sistema de comercio de emisiones de la UE y regulaciones como FueleU Maritime con demostraciones a gran escala de buques eléctricos y híbridos. La electrificación de los transbordadores ya es rutinaria en Noruega, Dinamarca, Escocia y el Báltico en rutas fijas, mientras que los puertos de toda la UE están mejorando las redes y la infraestructura de atraque en respuesta a los objetivos vinculantes de descarbonización que están remodelando constantemente tanto las operaciones portuarias como el transporte marítimo de corta distancia. Todavía se electrificará mucho más lentamente que China, pero los acuerdos Maersk-CATL prometen acelerar esto considerablemente.

En conjunto, estas dinámicas apoyan una conclusión clara. CATL, como el fabricante de baterías líder en China y el líder mundial, se está posicionando para convertirse en el actor global dominante en la electrificación portuaria y de envío, combinando la escala de fabricación, la tecnología marina certificada, los modelos de servicio integrados y las asociaciones de anclaje con operadores como Maersk. Esa estrategia se ve reforzada por las políticas nacionales chinas que enfatizan la electrificación del transporte marítimo interior y los puertos que utilizan tecnologías que ya son comercialmente viables, en lugar de aplazar la acción a favor de las vías especulativas de combustible. El resultado no es una promesa sobre el futuro lejano del transporte marítimo, sino una remodelación concreta de cómo grandes partes del sector ya están operando.

No hay comentarios:

Publicar un comentario