Las redes de carga rápida de US EV se dirigen a 2026 con un aspecto constante, con una fiabilidad, un precio estable y una utilización en un rango estrecho, incluso cuando más cargadores entran en línea.

La plataforma de datos de carga EV Paren acaba de lanzar su representante del estado de la industria del primer trimestre de 2026: US EV Fast Charging, y los resultados, el mercado de carga rápida mantiene su posición a medida que crece.

En

el primer trimestre de 2026, métricas clave como la confiabilidad, la

utilización y los precios se mantuvieron notablemente estables incluso

cuando se agregaron miles de nuevos cargadores, una señal de que la

industria está escalando de una manera más controlada y sostenible.

La fiabilidad está mejorando

Una de las mayores mejoras es el tiempo de actividad. La mayoría de los estados ahora están viendo la confiabilidad del cargador en el rango del 90-95%, en comparación con aproximadamente el 85-92% del año anterior.

Eso no es llamativo, pero importa. Una mejor fiabilidad refleja los equipos más nuevos, las actualizaciones a las estaciones existentes y los operadores que mejoran en la ejecución de las redes día a día.

La utilización es constante, incluso con más cargadores

Al mismo tiempo, la utilización no está aumentando ni colapsando. Se queda justo donde ha estado.

La utilización promedio se situó en el 15,6% en el primer trimestre de 2026, justo por debajo de un máximo del 16,5% en el cuarto trimestre de 2025. La ligera caída parece estacional, con el clima de febrero y algunos mantenimientos planificados que también juegan un papel.

Se acerca, sin embargo, y la propagación es enorme. Algunas regiones de baja densidad están viendo solo una utilización del 2 al 3%, mientras que los principales mercados urbanos están por encima del 35%. Esa brecha no ha cambiado año tras año.

Aún así, la conclusión clave es el equilibrio: se agregaron alrededor de 3.300 nuevos puertos de carga rápida en el primer trimestre, y la utilización apenas se movió. Eso sugiere que el nuevo suministro se absorbe sin inclinarse hacia el exceso de construcción.

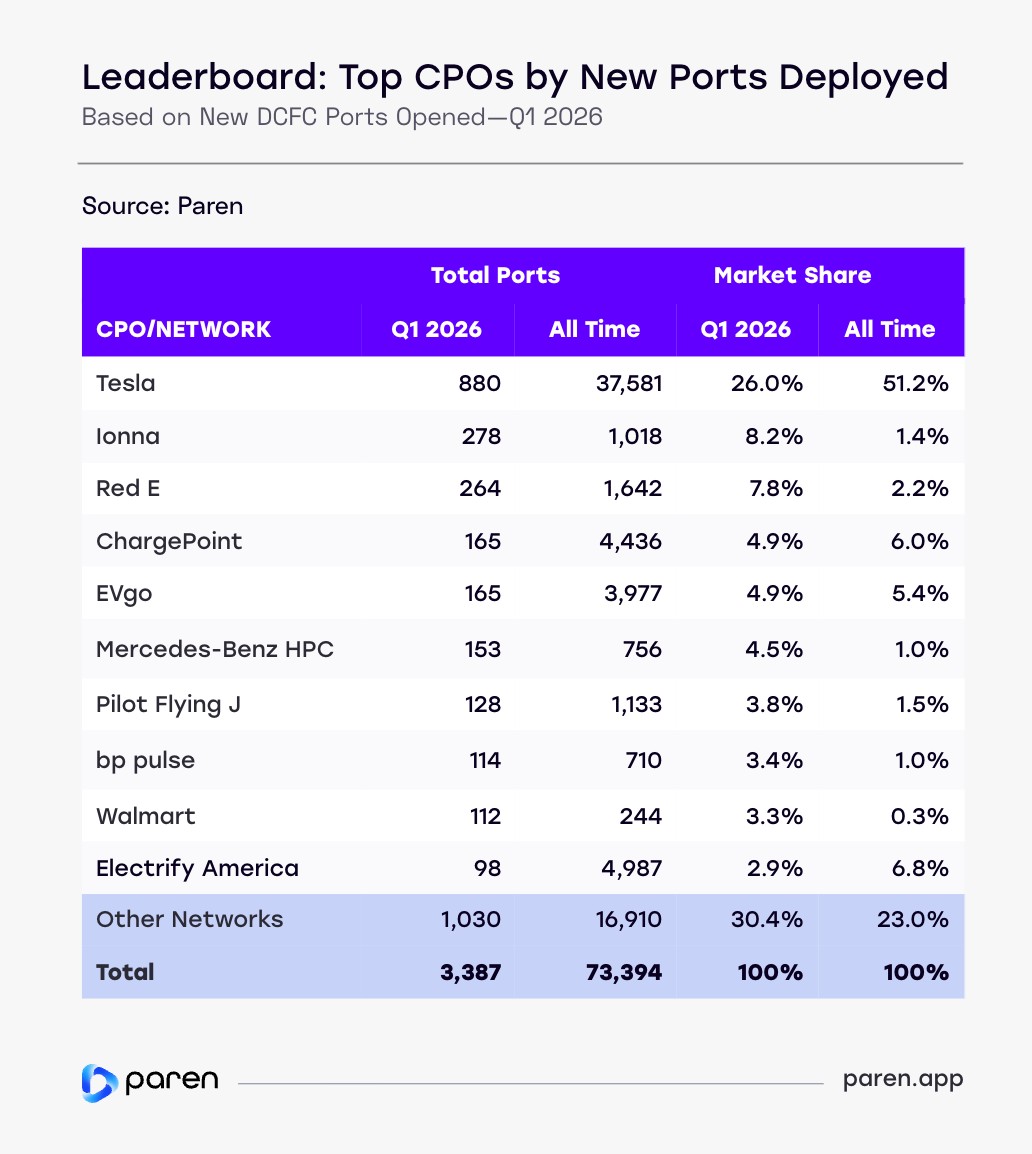

El dominio de Tesla se está deslizando, un poco

Tesla sigue siendo el mayor jugador en carga rápida de DC, pero su participación en nuevos puertos cayó al 26% en el primer trimestre de 2026. Eso es inferior a más del 40% en puntos en 2025.

El crecimiento se está extendiendo ahora a través de más empresas. De hecho, las redes más pequeñas y medianas representaron el 30,4% de los nuevos despliegues, la mayor proporción de cualquier grupo.

Los jugadores más nuevos también están apareciendo rápido. Ionna representó el 8,2% de los nuevos puertos, mientras que Red E llegó al 7,8%. Y aquí hay un gran cambio: seis de los 10 principales proveedores de carga en el primer trimestre de 2026 ni siquiera estaban entre los 10 primeros hace un año.

Sitios más grandes, cargadores más rápidos

La industria también está cambiando la forma en que se construye. En lugar de agregar más ubicaciones, los operadores están empaquetando más cargadores en cada sitio. En el primer trimestre de 2025, 721 estaciones entregaron 3.331 puertos. En el primer trimestre de 2026, solo 617 estaciones entregaron 3.387 puertos.

Ese es un claro movimiento hacia sitios de mayor capacidad.

Los niveles de potencia también están aumentando. Los cargadores con una potencia nominal de 250 kW o superior representaron el 55% de las nuevas instalaciones, mientras que las unidades de menos de 150 kW cayeron a solo el 21%. En todos los puertos nuevos, el 67% ahora cuesta 250 kW o más.

En este punto, la carga de alta potencia ya no es el nivel premium, es la línea de base.

Y eso está cambiando la competencia. Con la mayoría de las redes que ofrecen velocidades máximas similares, los diferenciadores reales son el tiempo de actividad, la gestión de carga y la forma consistente en que los cargadores ofrecen esas velocidades.

Tesla aún se acumula más grande, pero la brecha se está cerrando

También hay un cambio notable en la forma en que las redes dimensionan sus estaciones.

Los puertos promedio por sitio de Tesla cayeron de 15.0 en el segundo trimestre de 2025 a 12.2 en el primer trimestre de 2026, mientras que las redes no Tesla aumentaron de 3.7 a 4.6 puertos por sitio.

Ese movimiento bidireccional está reduciendo la brecha.

Sin embargo, Tesla todavía tiene una gran ventaja, con aproximadamente 2,7 veces más puertos por estación en promedio. Su estrategia continúa centrándose en menos sitios más grandes diseñados para un alto rendimiento.

Precios estables, incluso cuando el gas oscila

El precio es otra área en la que las cosas no están cambiando mucho.

Los precios promedio de carga rápida se mantuvieron alrededor de $ 0.53 por kWh en el primer trimestre de 2026. A pesar de que las redes se expanden y los costos aumentan, los precios se mantienen estrechamente agrupados.

Eso contrasta con los precios del gas, que fueron mucho más volátiles en el primer trimestre, gracias a la guerra entre Estados Unidos e Israel en Irán y las consecuencias resultantes.

La mayoría de las redes todavía dependen de precios simples. Las tarifas fijas por kWh representan el 77,1% de los modelos de precios, mientras que los precios de tiempo de uso representan el 24,1%, principalmente en los mercados de alta demanda. El precio por minuto es raro, con solo el 2,7%.

Las diferencias locales siguen siendo importantes

Incluso con toda esta estabilidad de primera línea, la experiencia en el suelo puede parecer muy diferente dependiendo de dónde se encuentre.

La utilización puede variar desde solo un pequeño porcentaje en las regiones subconstruidas hasta el 25-30% en las principales áreas metropolitanas. Y la confiabilidad a menudo se reduce más a lo bien que un operador específico ejecuta un sitio que donde se encuentra ese sitio.

El cuadro grande

Ponlo todo junto, y el mercado de carga rápida de vehículos eléctricos de los Estados Unidos parece que está entrando en una fase más madura.

El crecimiento continúa, pero está más distribuido. La carga de alta potencia se está convirtiendo en estándar. Y en lugar de perseguir la expansión a toda costa, los operadores se están centrando más en el rendimiento, la consistencia y la economía.

El comentario de Jack

Aquí en Colorado, rara vez tengo que pensar en cobrar disponibilidad para viajes en el estado. La combinación de Tesla abriendo la mayoría de las estaciones y la construcción de otros proveedores ha sido bastante exitosa. Incluso las estaciones de Electrify America parecen estar funcionando bien. Todavía hay algunas brechas en todo el estado, pero tienden a estar en áreas donde pocas personas van y la mayoría de ellos han aprobado estaciones NEVI que vendrán en los próximos dos años. Además, a medida que los fabricantes de vehículos eléctricos aumentan lentamente el rango con los modelos más nuevos, eso elimina la presión de los cargadores porque las personas pueden hacer un viaje de ida y vuelta desde casa sin cargar. Por ejemplo, las zonas de esquí más populares y los parques estatales están lo suficientemente cerca para un viaje de ida y vuelta desde Denver, incluso en climas fríos.

Es otra historia para los inquilinos: los cargadores están alrededor, pero a menudo más lejos que la estación de servicio más cercana. No hay mucho L2 cargando en los complejos de apartamentos.

En otras palabras, la construcción no se está ralentizando; se está volviendo más inteligente.

https://electrek.co/2026/04/23/ev-fast-charging-is-stabilizing-in-the-us-heres-what-changed/

No hay comentarios:

Publicar un comentario