ChatGPT generó la imagen de un tren de hidrógeno Alstom abandonado sentado en una vía lateral en un depósito

El anuncio de Alstom de que está haciendo una pausa en el desarrollo de los trenes de hidrógeno ha aterrizado con el peso de una empresa que ha estado en el centro de la historia de innovación ferroviaria de Europa durante décadas. La firma aún completará los pedidos existentes de trenes de hidrógeno, pero el trabajo de I + D se ha detenido después de que Francia retiró la cofinanciación nacional que estaba vinculada a un proyecto importante de interés europeo común de la UE. Alstom ha comenzado a redistribuir personal de ingeniería de hidrógeno a otros proyectos y ha reconocido abiertamente que la tecnología no es madura, y dado el tiempo y la cantidad de dinero gastado en ella, significa que es probable que nunca madure.

Decisiones como esta de los principales fabricantes nunca son abruptas. Por lo general, marcan el final de una larga evaluación interna de los resultados del mundo real, la demanda del mercado y las prioridades de capital. El ferrocarril de hidrógeno se promovió fuertemente en la última década como una forma de descarbonizar las rutas regionales no electrificadas sin construir nuevas líneas aéreas de la catenaria. Cuando el fabricante más asociado con la tecnología señala que el desarrollo posterior ya no está respaldado por la economía o la política, señala un punto de inflexión en cómo Europa descarbonizará los corredores ferroviarios, y debería estar fuera de Europa, aunque la señal sin duda se silenciará en América del Norte y la India, otras dos geografías que intentan desplegar la mala idea.

Los trenes de hidrógeno eran atractivos en el papel porque prometían una forma de eliminar el diesel de las rutas regionales sin los grandes costos iniciales del cableado general. El encuadre temprano posicionó el hidrógeno como un reemplazo flexible y caído para los motores diesel. Si el hidrógeno pudiera producirse a partir de excedentes de electricidad renovable a un precio razonable, entregado en una cadena de suministro limpia y a un precio razonable y el repostaje fuera a través de bombas sencillas con la misma fiabilidad que las bombas diesel, el sistema ferroviario regional de pasajeros podría modernizarse sin grandes obras civiles. Si, si, si. La visión apeló a los responsables políticos y operadores que enfrentaron la presión pública para reducir las emisiones mientras mantenían un servicio confiable en líneas ligeramente utilizadas. Esta narrativa se hizo más fuerte a medida que aparecieron los primeros prototipos como el Coradia iLint y los gobiernos europeos financiaron la infraestructura de hidrógeno en el terreno. Durante un corto período, el hidrógeno parecía ofrecer un puente entre las operaciones diesel heredadas y un futuro ferroviario de cero emisiones.

La experiencia real de los trenes de hidrógeno en Europa ha sido más difícil de lo que sugieren estos primeros conceptos. El despliegue de Alstom Coradia iLint de Lower Sajonia se comercializó como la primera línea regional totalmente impulsada por hidrógeno. Si bien la demostración inicial atrajo la atención mundial, el historial operacional a largo plazo expuso cuestiones que no estaban plenamente previstas. Las cadenas de suministro de hidrógeno eran inconsistentes, lo que obligó a los operadores a mantener las unidades diesel en espera. Los sistemas de pilas de combustible requerían ciclos de trabajo correctivo y de reemplazo que creaban tiempo de inactividad, con solo cuatro de catorce trenes actualmente operativos, con relleno de trenes diesel.

Como señalé recientemente, es muy probable que el desafío de Alstom sea obtener pilas de combustible de Cummins en gran parte debido al problema de los metales del grupo del platino requeridos en las pilas de combustible. A nivel mundial, hay una escasez de mercado del 10%, que se filtra a un platino de mayor costo y a las principales industrias que no pueden prescindir de comprar acciones, dejando poco para pequeños nichos como el mercado de celdas de combustible. Si bien Cummins no ha salido del mercado de células de combustible de hidrógeno, está escrito de $ 312 millones debido a él a principios de este año y está llevando a cabo una revisión estratégica de su participación en el segmento.

La flota de RMV en Hesse, que se suponía que era la orden de tren de hidrógeno más grande del mundo, luchó por mantener los niveles de servicio. 18 de 27 trenes fueron retirados de la operación para reparaciones recientemente. Los pedidos de FNM de Italia avanzaron, pero los trenes funcionaban con perfiles de servicio limitados y seguían dependiendo de instalaciones de producción de hidrógeno dedicadas que eran difíciles de operar a la escala requerida. El programa de demostración de cuatro regiones de Francia no alcanzó un servicio de prueba sostenido incluso después de años de preparación. Estos despliegues no fueron fallas en el sentido de experimentos de ingeniería. Fueron lecciones operativas que revelaron lo difícil que era hacer que el ferrocarril de hidrógeno fuera confiable, asequible y escalable.

Los problemas estructurales detrás de los trenes de hidrógeno comienzan con la física y el costo. La eficiencia de ida y vuelta del hidrógeno es menor que las baterías o la electrificación directa, lo que significa que se debe generar más energía en primer lugar. Los sistemas de pilas de combustible requieren metales del grupo del platino y eso crea exposición a las restricciones de materia prima. El almacenamiento y la compresión de hidrógeno requieren equipos que añadan peso y reduzcan la flexibilidad del diseño del tren. El combustible debe ser producido, transportado y prescindido de un nivel de fiabilidad que los operadores ferroviarios esperan para el servicio diario. Los análisis comparativos de costos realizados por las autoridades regionales, incluido el trabajo bien documentado en Baden-Württemberg, concluyeron que las opciones de batería-eléctrica y de cable aéreo superaron al hidrógeno en el costo de vida útil. También fueron más fáciles de integrar en las operaciones ferroviarias existentes. No son pequeñas diferencias. Son desafíos sistémicos que siempre iban a ser difíciles de superar una vez que el hidrógeno se vio obligado a competir contra las tecnologías que se benefician de la escala de la transición energética más amplia.

Las soluciones eléctricas y electrificadas de la batería están ganando terreno porque se alinean con la dirección en la que el sector ferroviario ya se está moviendo. Las modernas unidades eléctricas de batería pueden manejar rutas con huecos de 80 a 120 km entre secciones electrificadas. Esto abarca una gran parte de las líneas regionales no electrificadas en Europa. La electrificación estratégica de relleno, la carga basada en la estación y los sistemas de pantógrafo automáticos permiten a los operadores avanzar hacia un servicio totalmente eléctrico sin cablear cada kilómetro de la pista. Estos enfoques reducen el capital, simplifican el mantenimiento e integran la tracción limpia en la red más amplia. También comparten componentes y cadenas de suministro con el resto del sector de la movilidad eléctrica. Las tecnologías que soportan camiones eléctricos, autobuses y almacenamiento de red también mejoran los trenes de baterías. Este impulso intersectorial acorta los ciclos de desarrollo y reduce el riesgo para los fabricantes. El sector ferroviario no está adoptando baterías porque son ideales para cada ruta. Los está adoptando porque se están convirtiendo en la opción más confiable y rentable para muchas de las rutas que solían ser candidatas para el hidrógeno.

La decisión de Francia de retirar la cofinanciación nacional para el desarrollo de trenes de hidrógeno se convirtió en el desencadenante inmediato del giro de Alstom. La financiación fue parte del programa IPCEI de hidrógeno de la UE, que requería el apoyo de los Estados miembros. Una vez que Francia dio un paso atrás, Alstom ya no tenía acceso a la parte de la UE tampoco. No fue un cambio político repentino. Reflejó años de experiencia con pilotos de hidrógeno en toda Europa y un reconocimiento de que el perfil operativo y económico de los trenes de hidrógeno no estaba mejorando lo suficientemente rápido como para justificar la inversión pública continua. Los gobiernos regionales han estado cambiando sus estrategias de descarbonización ferroviaria hacia enfoques de electrificación primero, y los gobiernos nacionales son cada vez más escépticos de financiar caminos tecnológicos que no demuestren escala o ganancias claras de desempeño. La retirada del apoyo fue el momento en que la base financiera para el desarrollo continuo del ferrocarril de hidrógeno desapareció.

La decisión de Alstom encaja con una lógica estratégica más amplia. Cuando un fabricante ve una demanda limitada del mercado, el alto costo de I + D en curso y la incertidumbre regulatoria, la redistribución de capital y personal se vuelve necesaria. Cumplir con los pedidos de trenes de hidrógeno existentes, al menos los que no se cancelan dado su anuncio, es una obligación que Alstom cumplirá, pero invertir en la próxima generación de plataformas de hidrógeno requiere la confianza de que los futuros clientes se materializarán. Esa confianza ya no está respaldada por pruebas. Los operadores ferroviarios están eligiendo cables y baterías. El apoyo a las políticas está cambiando. Los proveedores están optimizando para los componentes eléctricos en lugar de los sistemas de hidrógeno. Alstom no abandona la innovación. Está reenfocando sus recursos de ingeniería en tecnologías con curvas de costo más claras y una demanda más confiable. La decisión indica que el hidrógeno ya no se ajusta al núcleo estratégico de su cartera de tracción.

La serie de deathwatch de transporte de hidrógeno de este año ha puesto de relieve los desafíos estructurales que enfrenta el hidrógeno en toda la movilidad. Los autobuses que dependían de las subvenciones públicas están siendo reemplazados por flotas de baterías eléctricas. Los camiones de hidrógeno en China experimentaron una fuerte disminución en los pedidos durante 2024 y 2025. Los conceptos de hidrógeno marítimo se han reducido o reposicionado hacia proyectos piloto de nicho. Los automóviles de pasajeros de hidrógeno han desaparecido de la mayoría de los mercados, y sus redes de repostaje se han reducido. Las nuevas empresas de aviación que promovieron la propulsión de hidrógeno han girado hacia las baterías o los combustibles de aviación sostenibles. El ferrocarril ahora se está uniendo a este patrón. Los trenes de hidrógeno fueron vistos como uno de los pocos casos de uso claros para la movilidad del hidrógeno, pero la experiencia vivida ha demostrado que los desafíos de costo, confiabilidad e infraestructura siguen el mismo arco que se ve en otros sectores. El movimiento de Alstom es parte de un reconocimiento más amplio de que el papel del hidrógeno en el transporte se está estrechando y que las vías eléctricas lo están superando en casi todos los segmentos.

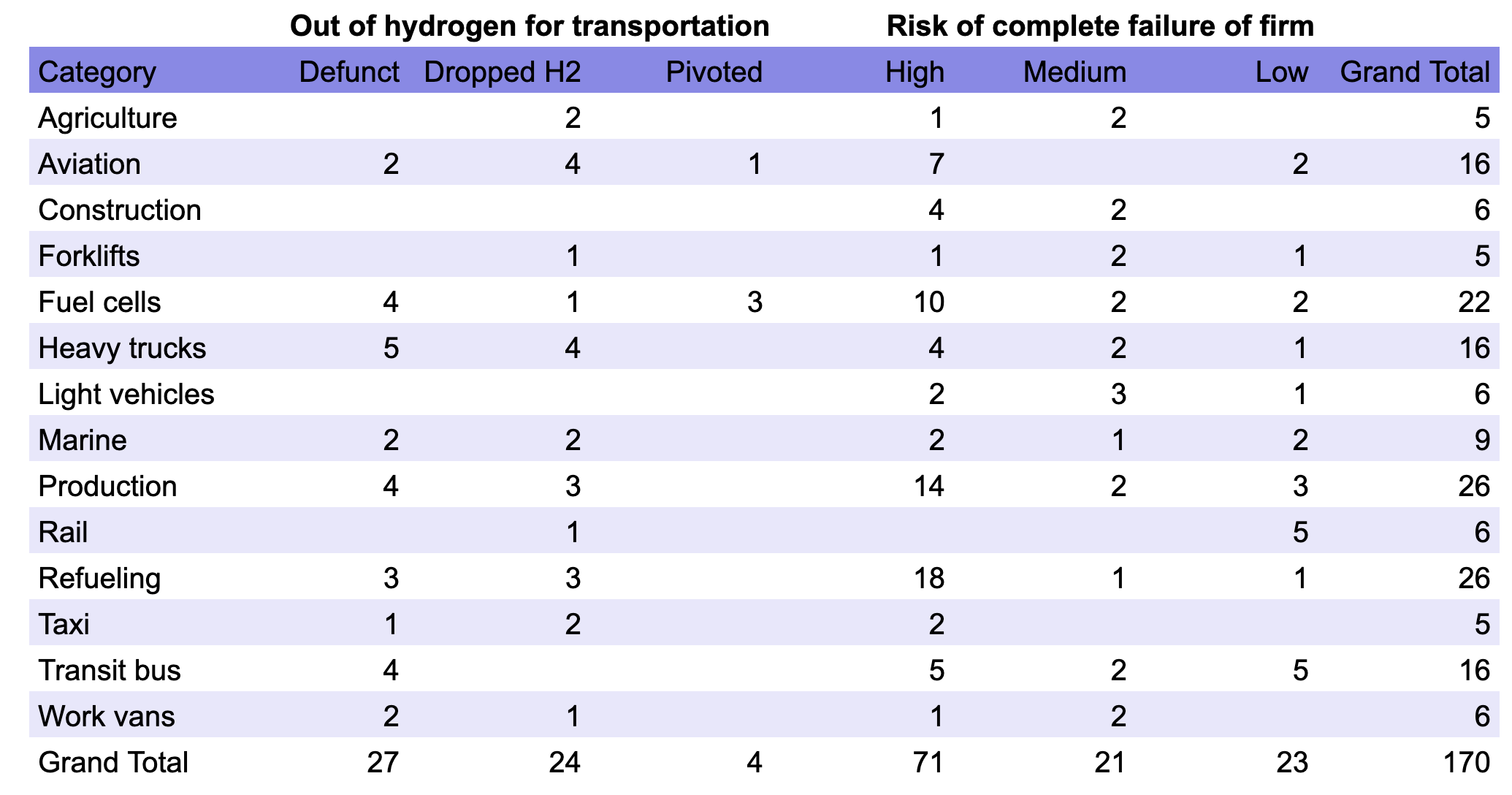

Como nota en la tabla anterior, muchas de las empresas que siguen persiguiendo el hidrógeno en mi lista han guardado un silencio. Es probable que muchos más hayan caído el H2, hayan girado o se enfrenten a la bancarrota, pero casi nadie anuncia el fracaso. He sido generoso en mis evaluaciones continuas de continuidad de los esfuerzos, con típicamente dos años sin anuncios sobre el hidrógeno requerido antes de considerar que han pivotado.

Las rutas no electrificadas de Europa todavía necesitan una ruta de descarbonización creíble. La mayoría son corredores regionales cortos donde las frecuencias de pasajeros no justifican la electrificación total bajo los modelos tradicionales. Estas rutas pueden ser cubiertas por trenes eléctricos de batería que se cargan bajo cables o en estaciones intermedias. La electrificación de luz en las uniones y los extremos reduce el tamaño de la batería requerido y alinea todo el sistema con los estándares de tracción eléctrica existentes. Algunas líneas rurales de muy baja densidad pueden requerir soluciones específicas, pero el hidrógeno no ha demostrado que pueda proporcionar un servicio confiable y económico en esos contextos. El éxito de la descarbonización ferroviaria en Europa dependerá de tomar decisiones que puedan desplegarse a escala y mantenerse de manera asequible durante décadas. La experiencia de los últimos cinco años muestra que los enfoques de electrificación primero son capaces de cumplir con esa prueba.

Las perspectivas para el ferrocarril de hidrógeno son sencillas. Es probable que no se ordenen nuevos trenes de hidrógeno más allá de las flotas que ya están bajo contrato. Los operadores con trenes de hidrógeno existentes continuarán ejecutándolos, pero es probable que los desafíos de mantenimiento acorten sus vidas de servicio. Los módulos de pila de combustible, los equipos de suministro de hidrógeno y los sistemas de almacenamiento pueden ser más difíciles de soportar a medida que los proveedores trasladan la producción a otros sectores. Esto crea riesgo para los operadores que aún no han recibido los trenes de hidrógeno que pidieron hace años. Algunos de estos órdenes pueden ser reconsiderados o modificados a medida que la economía del hidrógeno se vuelve más clara. La jubilación anticipada es una posibilidad real para los trenes que ya están en funcionamiento si los ciclos de mantenimiento se vuelven demasiado caros o si las piezas de repuesto se vuelven escasas. Es probable que los trenes de hidrógeno sigan la trayectoria de los autobuses de hidrógeno y los automóviles de hidrógeno en Europa, donde el entusiasmo temprano dio paso a vientos en contra operativos y una transición hacia alternativas electrificadas.

Las lecciones de este cambio son relevantes en todo el sector del transporte. Los operadores ferroviarios necesitan tecnologías que reduzcan las emisiones, mantengan la fiabilidad y operen dentro de presupuestos limitados. Los responsables políticos necesitan soluciones que se alineen con la expansión de la red y el despliegue de energía renovable. Los fabricantes necesitan mercados estables y cadenas de suministro escalables. Las tecnologías que se ajusten a estas necesidades se moverán rápidamente. Las tecnologías que luchan con restricciones sistémicas o altos costos operativos se ralentizarán. El ferrocarril de hidrógeno fue un intento audaz de cerrar una brecha difícil en la movilidad regional, pero la evidencia del mundo real ha demostrado que las estrategias eléctricas y electrificadas de la batería son más propensas a ofrecer un servicio consistente con un menor costo y menos barreras técnicas. La transición en curso refleja una industria que se ajusta a la evidencia y elige vías que respaldan la confiabilidad a largo plazo y la estabilidad económica.

No hay comentarios:

Publicar un comentario